Esta guia es solo informativa y no constituye asesoramiento fiscal.

Esta guia es informativa y no constituye asesoramiento fiscal. Las casillas, plazos y normativa corresponden a la informacion publica disponible en el momento de redaccion y pueden actualizarse cada campana. Consulta siempre con un asesor fiscal cualificado antes de presentar tu declaracion. OpenRenta es un proyecto de codigo abierto distribuido bajo licencia MIT, sin garantias de ningun tipo.

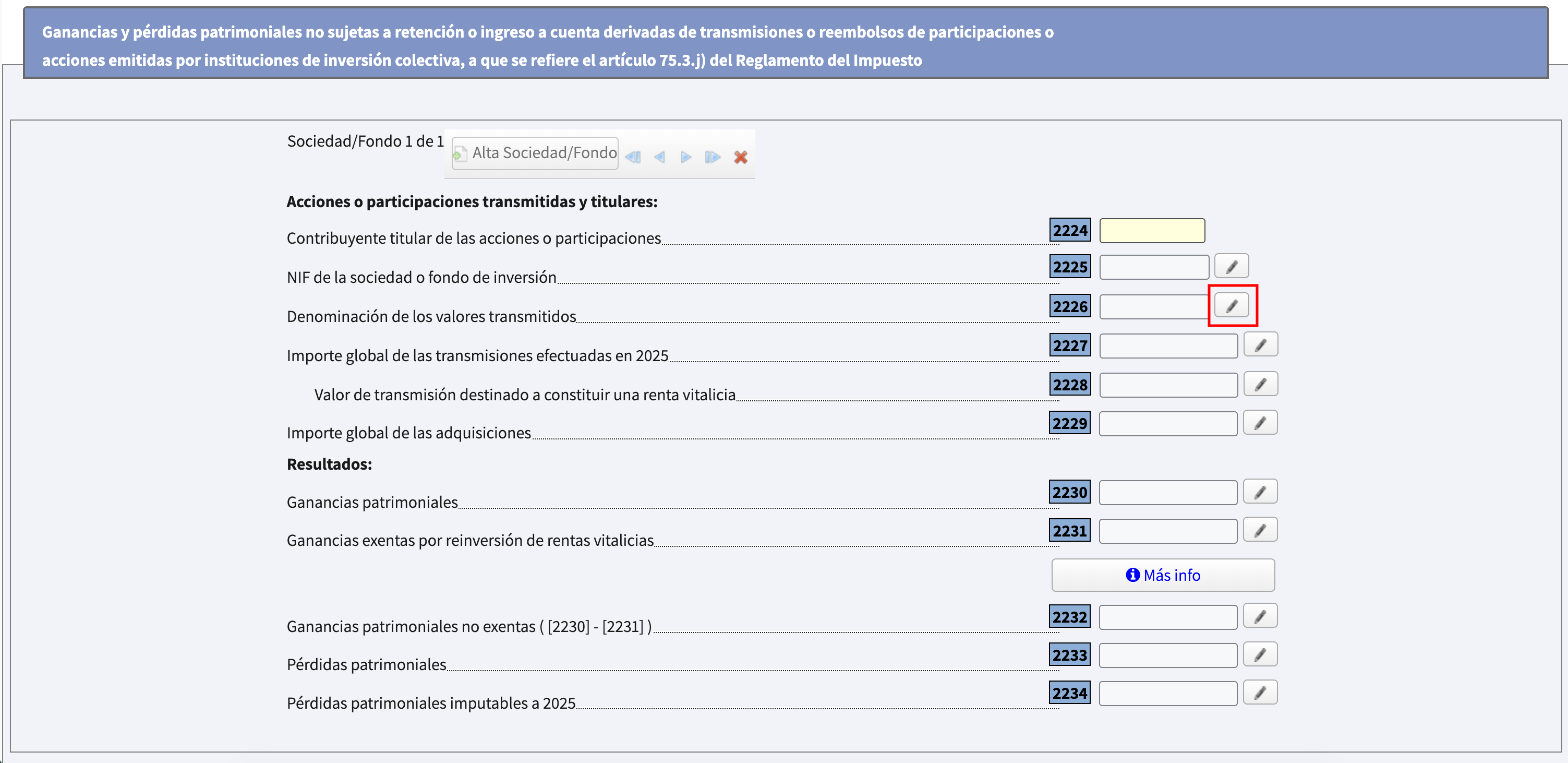

Las casillas 2224-2236 son la principal novedad de la Renta 2025: un apartado independiente para declarar las ventas de ETFs (fondos cotizados) y SICAVs índice cotizadas, separado del F2 de acciones. Hasta la Renta 2024 los ETFs iban junto a las acciones.

Qué se declara aquí

Los ETFs y SICAVs índice cotizadas se declaran aplicando el método FIFO por ISIN y por broker, igual que las acciones cotizadas. La novedad de la Renta 2025 es que tienen apartado propio (casillas 2224-2236) separado del F2 de acciones: hasta el ejercicio anterior iban mezclados. Detalle de la norma en qué es la norma FIFO.

A los ETFs no se les aplica el régimen de traspaso con diferimiento de los fondos tradicionales (

¿Una fila por operación o un total?

Igual que con las acciones, OpenRenta recomienda agrupar por ISIN (una entidad por ETF). La traza FIFO es más justificable frente a una paralela que un único total anual.

Paso 1: ir a la casilla 2226

Usa el buscador de casillas del tutorial principal e introduce 2226. Renta WEB te lleva al apartado de transmisiones de ETFs y SICAVs índice cotizadas.

Paso 2: entidades emisoras (una por ISIN)

Renta WEB crea una primera entidad por defecto. Para añadir más, pulsa Alta entidad emisora. Para editar, pulsa el lápiz junto a la casilla 2226.

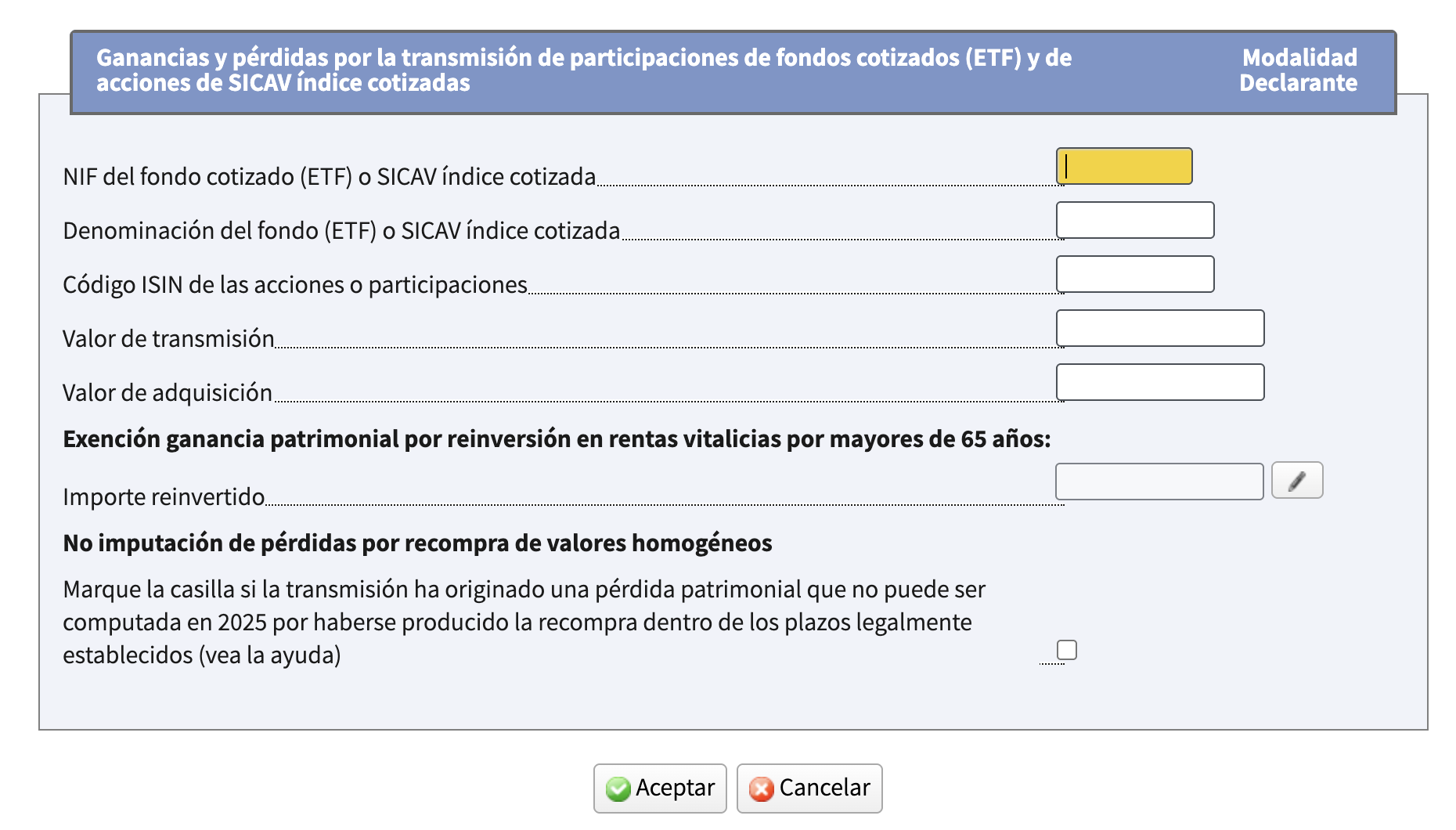

Paso 3: rellenar la ficha de cada ETF

Al pulsar el lápiz se abre el formulario “Ganancias y pérdidas por la transmisión de participaciones de fondos cotizados (ETF) y de acciones de SICAV índice cotizadas”. Campos:

- NIF del fondo cotizado (ETF) o SICAV índice cotizada (obligatorio, marcado en amarillo): NIF de la gestora si lo conoces. Para ETFs extranjeros (IBKR, DEGIRO) sin NIF español, deja vacío — la validación lo acepta una vez completado el ISIN.

- Denominación del fondo (ETF) o SICAV índice cotizada: nombre completo (ej.

iShares Core S&P 500 UCITS ETF). - Código ISIN de las acciones o participaciones: ISIN exacto del extracto (ej.

IE00B5BMR087). - Valor de transmisión: importe total de venta en EUR (comisiones restadas), convertido con el tipo del broker o BCE del día.

- Valor de adquisición: importe total de compra en EUR (comisiones sumadas), mismo criterio.

- Importe reinvertido (Exención por reinversión en rentas vitalicias, mayores de 65): déjalo vacío si no aplica.

- No imputación de pérdidas por recompra de valores homogéneos: marca esta casilla solo si la transmisión generó pérdida y recompraste el mismo ISIN dentro de la ventana de la regla de los 2 meses.

Paso 4: aceptar y repetir

Pulsa Aceptar. Repite Alta entidad emisora + paso 3 hasta cubrir todos los ETFs vendidos en el ejercicio.

Errores típicos con ETFs

- Dejarlos en F2 con las acciones (paralela casi segura).

- Aplicar régimen de traspaso como si fueran fondos. No aplica a ETFs.

- Olvidar las distribuciones del ETF (Long-Term Capital Gain Distributions, Section 897 Capital Gains): van como dividendos a la casilla 0029, no aquí.

- Confundir un ETF con un fondo UCITS de acumulación: comprueba el ISIN.

Recursos relacionados

Preguntas frecuentes

Articulos relacionados

Gratis · Open source · Sin cuentas

Renta, Modelo 720 y criptomonedas en una misma suite.

Sin asesor, sin suscripción, sin enviar tus datos. Elige la herramienta que necesitas y obtén los resultados listos para presentar.

Ver herramientas